粉末涂料主要原料走势分析 (2017年第9期,总第21期)

2017年09月22日 15:55

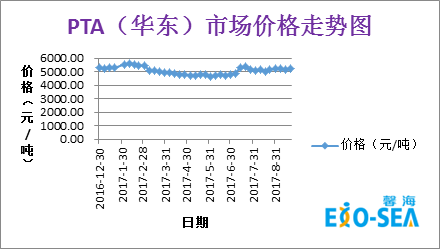

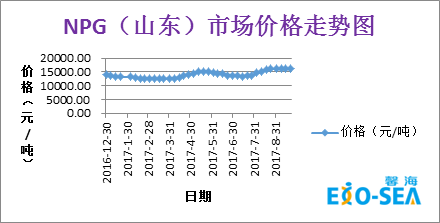

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

l 原料层面:虹港石化装置重启,因此PTA开工率恢复至73.96%,但考虑到目前国内PTA整体供应量稍显偏紧,预计PTA下滑空间有限;NPG价格居于高位,厂商出货平淡,下游跟进有限,预计近期NPG小幅波动;

l 供需层面:当前聚酯工厂开工率约88.39%,客户需求回暖;

l 馨海预测:预计聚酯树脂价格9月底维稳,国庆后调涨(9月份调涨基本没能有效实施,因为大部分客户都有备库,加之NPG居于高位,所以预计10月份调涨)。

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

l 原料层面:环氯市场高位盘整,下游采购积极性一般,预计仍有可上行空间;双酚A现货资源并不短缺,厂家随行就市销售,下游环氧树脂工厂刚需采购,预计窄幅整理为主;

l 供需层面:大多下游行业表现一般,加之大多客户尚有备库待消耗,场内新单买气清淡,原料成本有稳中上涨预期,部分工厂交货周期较长报盘仍有拉涨意向;

l 馨海预测:预计国庆过后10月初环氧价格调涨。

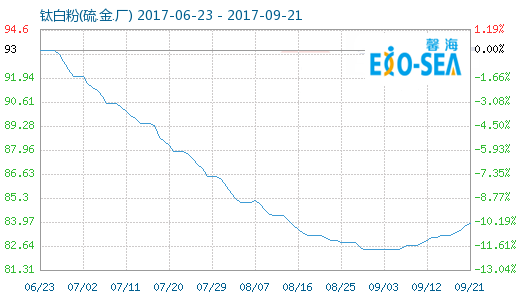

3.钛白粉

近三个月的钛白粉的商品指数(基准日:2011-09-01)走势图如下:

l 原料层面:钛精矿市场稳中趋强,攀西地区钛精矿市场开工率依旧不理想,当地企业称,开工时间将继续推后,虽有消息称或将本月底能够恢复开工,但市场具有不确定因素,后期能否准时开工,暂时无法确定,当地企业开工持续受限,市场供应愈发紧张,企业看涨情绪继续升温;国内硫酸市场表现符合预期水平,酸市呈现稳中上扬,其中辽宁、内蒙、山西、河北、河南一带成交重心上移20-40元/吨,主要因区内工厂装置限产较多,供应量偏紧,下游拿货积极尚可,酸企多提价出货;

l 供需层面:环保检查影响持续,近期大气污染检查增强,部分厂家收到限产限排通知,下游需求一般,但下游大多看涨为主,有囤货意向,大部分厂家亦心态看涨;

l 馨海预测:预计国庆过后10月初钛白粉价格调涨。

4.固化剂

TGIC:目前环氯价格居于高位,受环保影响,安徽较大生产商限产,河北某家停产,但是下游客户需求也有限,供需基本持衡,预计国庆过后10月初TGIC价格调涨。

HAA:主要原料DMA暂稳,DEA持续上涨,供需一般,预计国庆过后10月初HAA价格稳中略涨。