粉末涂料主要原料走势分析 (2017年第10期,总第22期)

2017年10月25日 15:49

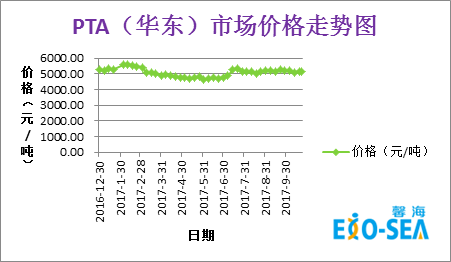

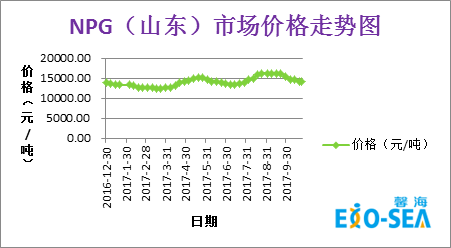

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

l 原料层面:尽管三房巷海伦石化1号PTA装置停车检修至10月底,PTA开工负荷70.19%,但同时需求存在回落风险,预计近期PTA震荡下滑;NPG下游跟进谨慎,厂商出货平淡,预计近期NPG小幅走低,偏缓整理;

l 供需层面:当前聚酯开工负荷88.86%,客户大都有囤货,订单需求不旺;

l 馨海预测:预计聚酯树脂价格10月底略微调低。

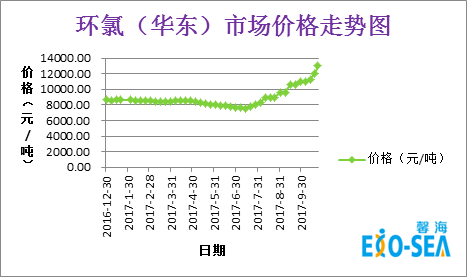

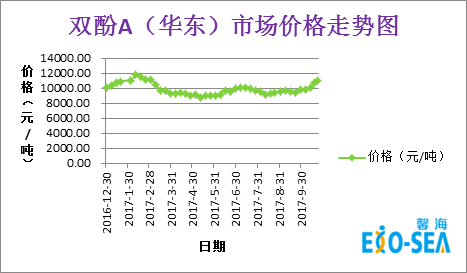

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

l 原料层面:环氯ECH报盘大幅上调,下游买盘追涨谨慎多观望,预计短期内高位整理;双酚A原料苯酚工厂报价仍存上调意向,导致双酚A亦窄幅向上整理,预计短期内窄幅震荡运行;

l 供需层面:原料高位支撑导致环氧看涨,原料成本有稳中上涨预期,但下游买盘高位抵触情绪略增,刚需为主;

l 馨海预测:预计11月初环氧价格调涨。

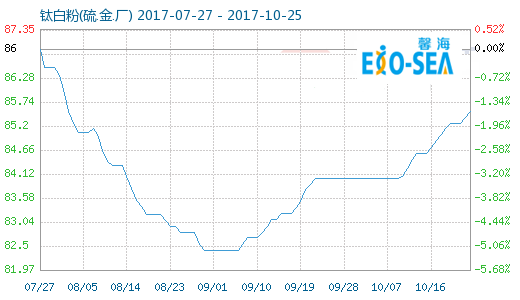

3.钛白粉

近三个月的钛白粉的商品指数(基准日:2011-09-01)走势图如下:

l 原料层面:近期钛精矿市场商谈价格窄幅回落,现46%钛精矿市场主流不含税价格在1500-1550元/吨,成交气氛一般;国内硫酸市场整体显稳,局部稳中上扬20-30元/吨。其中华北、华南一带表现突出。华北地区酸企装置限产较多,市场供应量有限,下游化工用酸需求一般,且原料硫磺价格大幅上扬,酸企出货价格上涨,当地98%硫酸主流成交多集中在280-430元/吨。华南地区酸企装置轮流检修较多,市场供应量偏弱;下游钛白粉、电解锰以及电子行情需求淡稳,酸企出货灵活小涨30元/吨,区内98%硫酸商谈多参考在180-320元/吨;

l 供需层面:国内企业装置开车稳定,目前行业整体开工率在6成负荷,整体供应平稳;终端下游采购热情一般,按需拿货为主;

l 馨海预测:预计10月底11月初钛白粉价格维稳。

4.固化剂

TGIC:目前环氯攀涨,但是由于10月份国产TGIC价格已涨至高位,加之某大型厂家11月份恢复生产,供应问题能够缓解一些,预计11月初TGIC价格维稳;

HAA:主要原料DMA有所回落,但DEA持续上涨,供需一般,预计11月初HAA价格维稳。