粉末涂料主要原料走势分析 (2020年第11期,总第58期)

2020年11月25日 15:40

粉末涂料主要原料走势分析

(2020年第11期,总第58期)

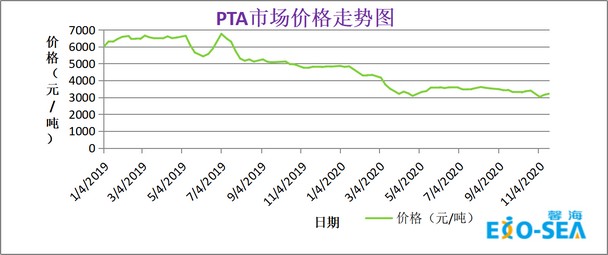

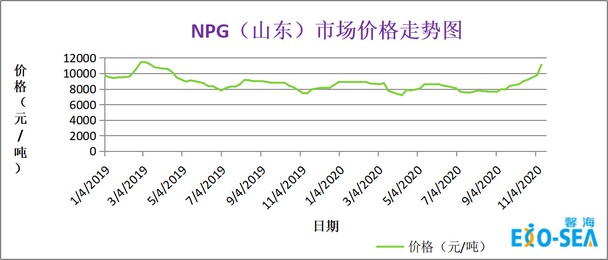

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

- 原料层面:近期PTA价格小幅上涨,市场库存供应较充裕,PTA市场现货交易平稳,预计短期内PTA价格呈小幅上涨状态;NPG受上游原材料异丁醛价格上涨的影响,有部分NPG工厂停产检修以及成本上涨的压力,使NPG价格近期持续在大幅上涨,预计短期内NPG价格仍呈上涨趋势;

- 供需层面:下游聚酯市场开工稳定,当前聚酯开工负荷率86.46%;

- 馨海预测:预计2020年11月底12月初“聚酯树脂”价格看涨。

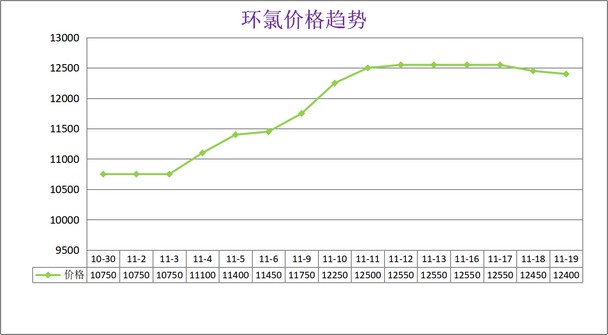

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

3.钛白粉

近三个月的钛精矿的商品指数走势图如下:

近三个月的硫磺的商品指数走势图如下:

近三个月硫酸的商品指数走势图如下:

- 原料层面:近期钛矿价格持续偏稳运行,钛精矿企业开工率不足,矿山仍然以定量来出售,使钛精矿供应端较紧张,另一方面下游钛白粉厂家成本压力较大,在采购原料时,相对较谨慎,多以刚需为主,受国内攀西地区矿价短期上涨的影响,部分矿商将货源转向进口矿方面,而进口矿价格近期也随之有所上涨,预计短期内钛精矿价格呈略涨趋势;本周硫酸市场持续上涨,其中山东地区需求较好,冶炼酸上涨20元/吨;部分硫磺酸企业随市跟涨20元/吨;华东地区下游化工及化纤用酸需求增加,但磺酸企业开工较低,酸价再次上调30-40元/吨;安徽地区下游磷肥企业采购较平稳,主力酸企业无库存,价格灵活上涨40元/吨;江西、湖北主力酸企也上调30-40元/吨;两广一带下游钛白粉、电解锰工厂开工较平稳,局部供应持续偏紧,酸价再次上调30-100元/吨,短期内预期酸价呈略涨状态;本周国内硫磺市场稳中小幅上涨,下游工厂及贸易商均按需补货,持货商无低价出货的意向,国内各地区炼厂库存仍维持在低位状态,各地区出货表现较好,多数地区以维稳运行,局部地区炼厂持续上涨,涨幅20-30元/吨;山东地方炼厂经过窄幅回落整理后,也逐渐持稳,预计短期内国内硫磺以维稳运行为主。

- 供需层面:随着上游矿源的紧张,出口市场增加,以及工厂成本压力的增大,国内下游市场供应需求利好,市场现货库存供应较紧张;

- 馨海预测:预计2020年11月底12月初“钛白粉”价格看涨。

4. TGIC固化剂

- 原料层面:环氧氯丙烷的价格从月初开始持续呈上涨趋势,本周开始有些平稳小跌,生产工厂开工较稳定,下游需求利好,山东海力仍处于装置停车状态,江苏安邦与山东鑫岳装置负荷处于六七成左右,东营联成工厂处于低位负荷状态,其它大部分工厂处于高负荷状态,东营赫邦预计本月底进入检修的计划,山东鑫岳新的装置预计11月底进入试车阶段,近期加上国都爆炸之后尚未恢复生产,市场的现货供应目前较充裕;国内的TGIC市场供应仍持续在供不应求的状态,需求仍是有增无减,出口市场也较好,市场供不应求的局面仍在持续,短期内来看市场的需求还不会有较大的缓解,预计TGIC价格仍会持续在略涨的状态。

- 供需层面:TGIC的市场需求仍持续在有增无减的状态,市场上仍然是大区域的缺货。

- 馨海预测:预计2020年11月底12月初“TGIC固化剂”价格看涨。

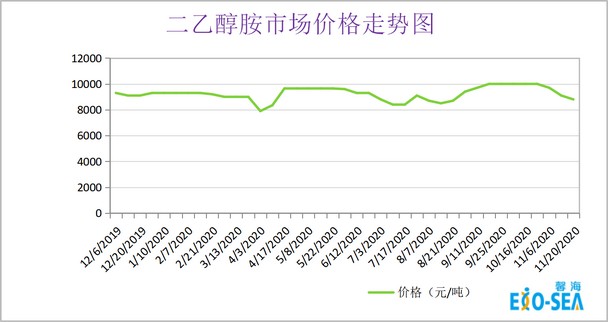

5. HAA固化剂

- 原料层面:近期HAA固化剂的价格随着上游原材料的上涨,以及市场需求的增涨,HAA固化剂价格也呈上涨的趋势,HAA原材料DEA二乙醇胺因前期价格维持在高位的状态,近期因部分工厂检修装置的复产以及对预期新投产装置的看空,加上进口产品的库存较充足,下游商家多以观望为主,国内工厂方面:斯尔邦预计本周复产,湖北仙粼计划停车;新增装置中科预计本月复工,使近期DEA价格稳中下滑比较明显,市场上低端价格频繁呈现,市场心态不稳定,出货较平淡,检修装置的开车以及未来新装置的投产,对后期的供应面都有一定的改善,预计二乙醇胺短期内呈平稳趋势;DMA己二酸二甲酯近期市场价格随上游原材料上涨的因素也随之呈上涨趋势,工厂现货库存偏紧,成本压力较大,加上下游需求的利好,预计短期内DMA价格呈略涨或维稳趋势;

- 供需层面: HAA上游原材料的上涨,使下游工厂的成本压力增加,但整体下游客户的市场需求较利好;

- 馨海预测:预计2020年11月底12月初“HAA固化剂”价格看涨。