粉末涂料主要原料走势分析 (2020年第9期,总第56期)

2020年10月06日 14:14

粉末涂料主要原料走势分析

(2020年第9期,总第56期)

1、聚酯树脂

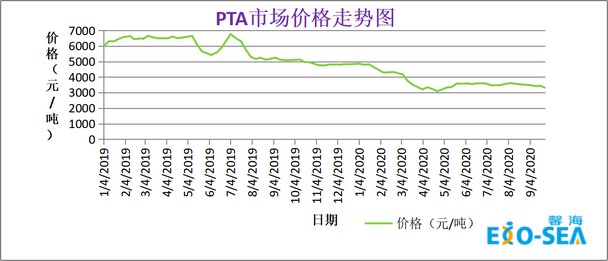

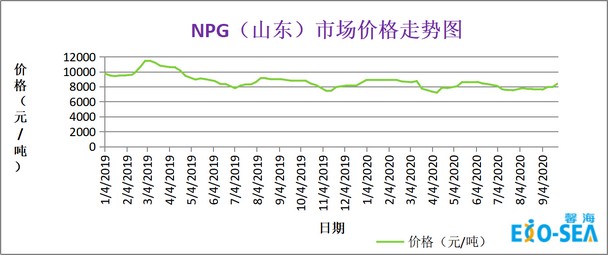

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

- 原料层面:近期PTA市场库存供应比较充足,价格也持续在平稳的状态,PTA市场现货交易较平淡,预计短期内PTA价格呈维稳状态;NPG近期受上游市场的影响,一些工厂停产检修以及限货供应,使NPG价格近期呈大幅上涨,预计短期内NPG价格呈略涨趋势;

- 供需层面:下游客户需求一般,聚酯工厂成本压力较大,当前聚酯开工负荷率87.34%;

- 馨海预测:预计2020年9月底10月初“聚酯树脂”价格略涨。

2、环氧树脂

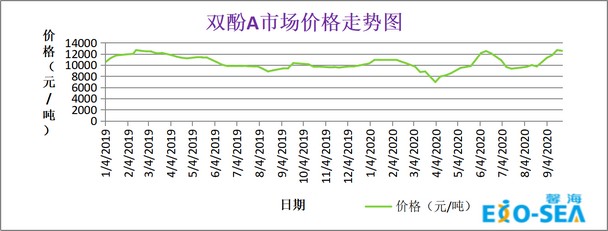

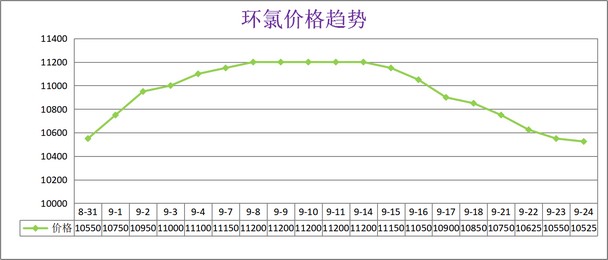

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

- 原料层面:本周环氧氯丙烷市场交易平淡,下游客户暂时也无节前备货的需求,市场整体需求较淡,环氧氯丙烷生产企业开工较稳定,部分厂家库存逐渐增加,截至本周四收盘,华东市场主流参考商谈10500-10550元/吨承兑送到;黄山市场主流参考商谈10400-10600元/吨承兑送到;山东地区主流参考商谈10300-10300元/吨承兑送到,预计短期内环氧氯丙烷呈窄幅波动为主;本周双酚A市场先涨再跌,上周末至本周初,国内双酚A调涨至12900-13000元/吨,价格持续走高,目前双酚A现货库存不太充裕,下游采购实际成交量较少,截至周四,华东双酚A市场收盘在12500-12600 元/吨,预计短期内双酚A价格将呈窄幅波动为主;

- 供需层面:固体树脂工厂开工变动比较小,厂家目前均为交付前期低价的订单为主,低价现货库存的货源比较少,固体厂家开工率为50%;

- 馨海预测:预计2020年9月底10月初“环氧树脂”价格维稳。

3、钛白粉

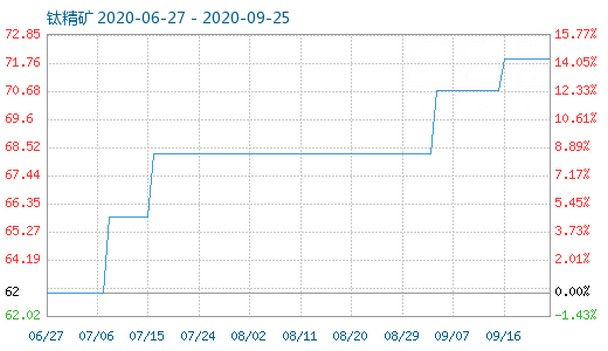

近三个月的钛精矿的商品指数走势图如下:

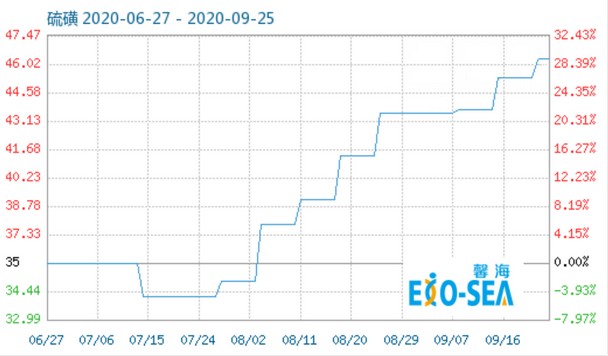

近三个月的硫磺的商品指数走势图如下:

近三个月硫酸的商品指数走势图如下:

- 原料层面:近期钛精矿市场价格拉涨相对比较明显,市场主流报价1450-1550元/吨,价格拉涨后,下游企业询问订单比较多,受上下游两面夹击的情形,市场大多客户都比较谨慎采购,预计短期内钛精矿价格会呈上涨趋势;本周国内硫酸市场稳中推涨状态,其中山东冶炼酸出货较平稳,酸企库存处于低位,鲁西一主力冶炼酸企窄幅上调20元/吨;山东硫磺酸市场交易较好,酸企出货较顺畅,江苏一带酸企延续低负荷开工,张家港主力酸企上调30元/吨;安徽地区酸价灵活上行30元/吨;湖北地区后期个别酸企计划检修,酸价随市跟涨30元/吨;广西一带硫酸出口稳定,价格小幅上调 20-30元/吨,截至目前,本周国内硫酸主流商谈均价为148.96元/吨,短期内硫酸呈维稳状态;国内硫磺市场维以稳运行为主,国产磺局部地区炼厂持续稳中上涨,各地区炼厂维持低库存运行,各炼厂出货表现不一,局部工厂涨幅在10-100元/吨;另一部分炼厂维持稳价,截至目前国产磺均价为731.82元/吨,从目前市场供需表现来看,各地区炼厂以维持低库存运行为主,月底个别检修企业将恢复生产,预计短期内硫磺呈维稳运行为主;

- 供需层面:国内钛白粉目前市场供应较紧张,出口市场加大,部分大型钛白粉工厂停产检修;

- 馨海预测:预计2020年9月底10月初“钛白粉”价格略涨。

4、TGIC固化剂

- 原料层面:环氧氯丙烷的价格从月初开始呈小幅上涨至月中,之后呈缓慢的小幅下跌,大部份环氧氯丙烷工厂开工较稳定,山东海力与江苏安邦工厂仍处于装置停车的状态,江苏海兴装置负荷处于六七成左右,益海嘉里工厂处于低位负荷状态,山东滨化与衡阳建滔已是高负荷运行状态,厂家现货库存较充裕;近期国内的TGIC市场供应仍处在供不应求的状态,再加上出口市场的好转,下游市场的出货量也迅速增加,市场上仍有很多企业面临断货的风险,虽然近期环氧氯丙烷原料价格有所略降,但因市场的TGIC价格已处在一个高位的状态,再加上市场供不应求的局面,使短期内预计TGIC价格仍会持续在维稳的状态。

- 供需层面:国内TGIC出口市场较好,但工厂受产能限制原因,TGIC工厂减少出口数量来尽量满足国内市场的需求,目前国内市场仍持续出现大面积的缺货情况。

- 馨海预测:预计2020年9月底10月初“TGIC固化剂”价格维稳。

5、HAA固化剂

- 原料层面:本周DEA二乙醇胺市场现货依然较紧张,受终端客户国庆假期前集中备货的原因,近期价格有所上涨,国内工厂有一部分在下个月将安排检修计划,因假期原因客户备货积极性随着有所提高;国内工厂方面:国内装置多以维稳运行为主,中科装置计划9月底开车,国庆节后产量均可上市,斯尔邦计划10月份检修,市场货源较紧,价格上涨明显,从需求来看,终端下游有些行业需求较旺盛,即将进入10月份,部分国产二乙醇胺工厂装置的检修,有可能将再次助推市场供需的失衡,预计二乙醇胺短期内呈略涨趋势;DMA己二酸二甲酯下游现货需求持续平淡,工厂开工负荷较平稳,预计短期内DMA价格以维稳为主;

- 供需层面: 近期虽然上游原料有些上涨,但下游客户市场需求仍较平淡,多以刚需为主;

- 馨海预测:预计2020年9月底10月初“HAA固化剂”价格维稳。