粉末涂料主要原料走势分析(2019年第8期,总第43期)

2020年04月09日 17:02

粉末涂料主要原料走势分析

(2019年第8期,总第43期)

-

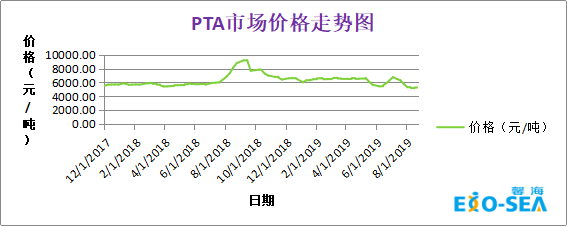

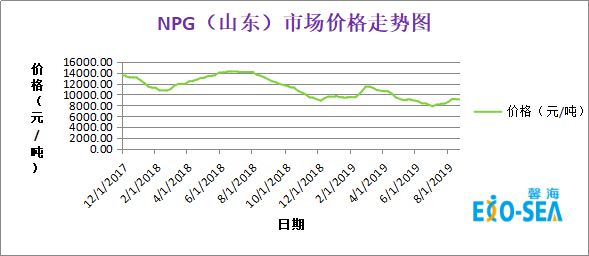

聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

-

原料层面:受中美贸易战后,产品出口受阻,国内市场供需存在较为严重的过剩状态,PTA价格继续受国际原油价格的影响仍持续弱势,下游客户需求一般,多数以刚需为主,预计短期内PTA价格呈略跌或维稳;NPG下游近期处于观望状态,成交量虽有所好转,但均都以小订单为主,按需求采购,预计短期内NPG呈维稳或略涨趋势;

-

供需层面:终端客户需求平淡,市场供需不平衡,当前聚酯开工负荷率88.32%;

-

馨海预测:预计8月底9月初“聚酯树脂”价格维稳或略跌。

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

-

原料层面:近期环氧氯丙烷市场先跌后涨,震荡幅度较大,市场买气平淡,出货压力下部分继续让利,黄山地区集中采购,市场交易突然增加,市场跌势开始往上扭转,生产企业报价拉涨,下游买盘阶段性上涨后对高价环氯再次有所抵触,临近周末市场交易减弱,截至本周四收盘,华东市场参考商谈12700-13000元/吨承兑送到;山东市场主流参考商谈12500-13000元/吨承兑送到;黄山市场主流参考商谈12800-13000元/吨承兑送到,预计短期内环氯呈维稳或上涨趋势;本周国内双酚A市场停止下跌,小幅往上拉涨,截至周四下午华东双酚A市场参考商谈在9050元/吨,本周均价8945元/吨,预计短期内双酚A的价格呈略维稳趋势。

-

供需层面:下游客户在价格低位时纷纷补单,交易较好,固体厂家开工率约为75%。

-

馨海预测:预计8月底9月初“环氧树脂”价格维稳或略涨。

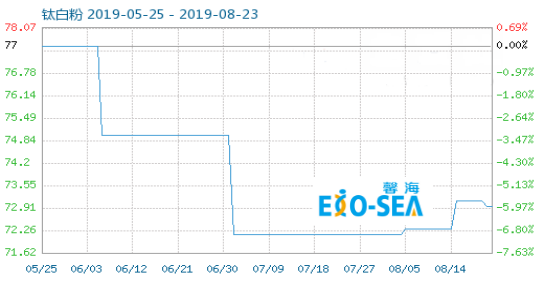

3.钛白粉

近三个月的钛白粉的商品指数(基准日:2011-09-01)走势图如下:

-

原料层面:本周国内钛精矿维稳,大部分钛精矿价格在1120-1140元/吨,近期出货压力较大,价格有小幅下滑,短期内钛精矿价格预计呈维稳;国内硫酸市场成交量整体处于低迷状态,局部地区灵活上涨50元/吨,其中山东地区冶炼酸仍保持低位,两家酸企停车检修,内蒙古一带酸企停车检修或减量生产,赤峰一带靠近云天化,局部供应偏紧,酸价灵活上涨50元/吨,其他地区本周均以价格平稳,截至目前,国内98%硫酸主流商谈均价在195元/吨左右,市场交易较平淡,预计短期内酸市将将平稳或略跌趋势;国内硫磺市场持续弱势,市场维持观望状态,国内各地区炼厂价格继续下跌20-70元/吨不等,下游工厂按需采购为主,截至目前国产磺均价降至670.97元/吨,从国内需求表现来看,各地区炼厂出货平淡,多以刚需为主,短期硫磺价格呈弱势。

-

供需层面:厂家开工较稳定,库存低位,大部分厂家货源较紧张,受前期上游调价原因,大部分下游客户调价前进行囤货,目前多以消化库存原料为主;

-

馨海预测:预计8月底9月初“钛白粉”价格维稳或略涨。

4.固化剂

TGIC:环氧氯丙烷前半个月处于下跌趋势,本周开始慢慢略上涨,下游TGIC工厂受成本的压力,近期市场价格也随着原材料有所反弹,但市场的需求均以刚需为主,预计8月底9月初“TGIC”价格维稳或略降;

HAA:主要原料DMA与DEA价格下跌后近期有些小幅反弹,市场的供应需求一般,原料的整体价格均属于平稳状态,预计8月底9月初“HAA”价格维稳。