粉末涂料主要原料走势分析 (2018年第11期,总第35期)

2018年12月21日 11:05

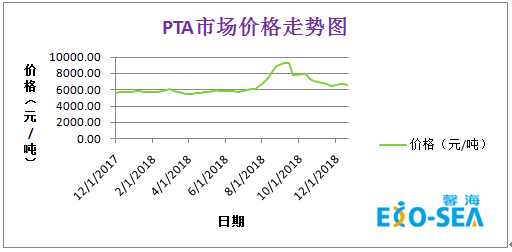

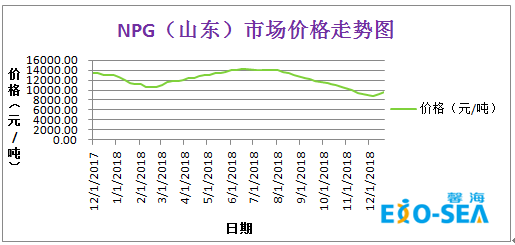

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

l 原料层面:近期国际原油价格一直处于下跌趋势,PTA的价格近期有些回落,但临近年底下游客户需求较平淡,预计短期内PTA价格呈维稳趋势;NPG原料12月中旬开始价格有所反弹,工厂库存不多,客户现货成交量较平淡,预计短期内NPG呈维稳趋势;

l 供需层面:当前聚酯开工负荷86.63%,年底下游客户需求较平淡;

l 馨海预测:预计12月底2019年1月初“聚酯树脂”价格维稳或略降。

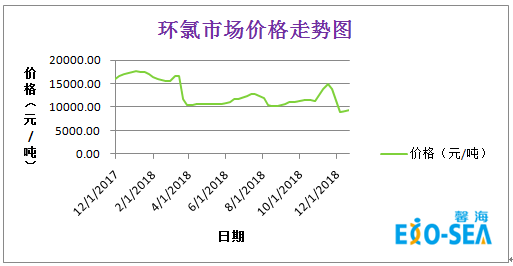

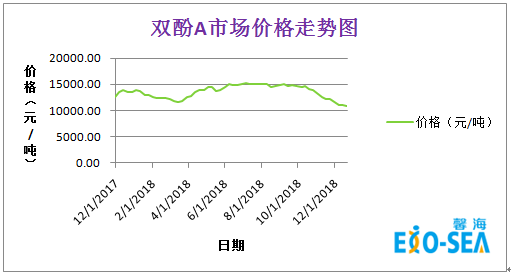

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

l 原料层面:12月初至中旬环氯的价格一直处于下跌趋势,本周内收盘的价格有些反弹,大多的环氧氯丙烷工厂开工正常,但下游环氧树脂工厂需求不旺,客户按需求订货,预计短期内环氯呈维稳或小幅反弹;本周国内双酚A市场持续下跌,市场上现货供应充足,下游环氧树脂客户需求平淡,实际成交量较少,短期内双酚A的价格呈下跌趋势;

l 供需层面:固体环氧树脂工厂整体开工负荷率50%,市场供货充足,但下游客户订货积极性不高;

l 馨海预测:预计12月底2019年1月初“环氧树脂”价格维稳或略跌。

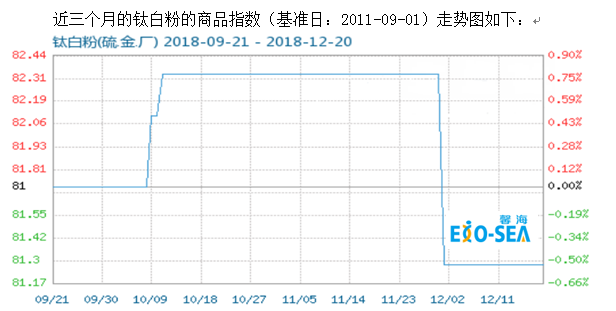

3.钛白粉

l 原料层面: 近期下游市场行情较弱,46%钛精矿市场主流价格维持在1170-1200元/吨弱势,短期内钛精矿价格会继续维持弱势;酸企供应压力增加,需求消化有限,酸市成交重心下移30元/吨,目前国内98%硫酸主流商谈均价围绕在373.8元/吨,较上周均价环比跌幅约1.3%,其他化工用酸企业关停较多,供应大于需求,短期内使硫酸市场略降;国内硫磺市场买卖双方都处在观望状态,各地区炼厂根据实际出货情况涨跌不一,山东、华北地区炼厂价格上调20-30元/吨,截至目前国产磺均价至1259.82元/吨,较上周几乎持平,各地区炼厂出货库存无压力,短期内硫磺价格会维稳。

l 供需层面:年底钛白粉的一部分生产厂家较低价格处理库存以回笼流动资金,一些大客户采购价格较低,但下游客户需求平淡,欧洲圣诞节假期的来临对出口市场带来一定的影响,短期内整体钛白粉的价格会呈弱势;

l 馨海预测:预计12月底2019年1月初“钛白粉”价格略降或维稳。

4.固化剂

TGIC:环氧氯丙烷原料价格在12月初时下跌,导致TGIC的价格12月初至中旬均处于下跌趋势,本周内环氯价格又有些小幅反弹,近期下游市场需求较平,预计12月底2019年1月初“TGIC”价格维稳或略涨;

HAA:主要原料DMA与DEA的价格最近一直保持稳定的状态,下游市场需求平淡,预计12月底2019年1月初“HAA”价格维稳。