粉末涂料主要原料走势分析 (2017年第6期,总第18期)

2017年06月24日 16:10

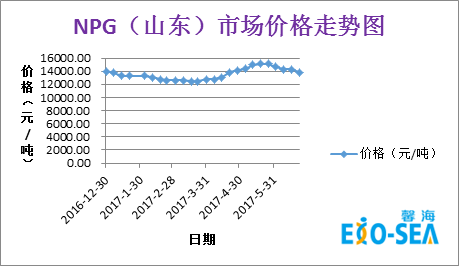

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

l 原料层面:近期恒力石化1号装置因故障提前进入大修,PTA进一步加速去库存,但受成本端影响偏弱震荡;NPG原料异丁醛弱势,厂商出货压力仍存,NPG偏缓运行;

l 供需层面:当前聚酯工厂开工率在86%左右,产销稳中下滑,客户需求一般;

l 馨海预测:预计6月底7月初聚酯价格维稳概率较大。

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

l 原料层面:环氯下游需求表现不佳,厂家让利接单,场内低价货源增多,预计接下来仍低位波动;双酚A冲高后窄幅走软,加之国际原油跌势不止,下游心态谨慎,预计接下来疲弱整理运行;

l 供需层面:大多环氧树脂生产商开工较为稳定,固态环氧厂家整体开工率约50.81%,而下游多处于传统淡季,加之年中资金周转不畅,下游采购积极性不高;

l 馨海预测:预计6月底7月初环氧价格维稳概率较大。

3.钛白粉

近三个月的钛白粉的商品指数(基准日:2011-09-01)走势图如下:

l 原料层面:钛矿:大多下游大型工厂积极消化前期矿场,整体市场需求疲软,钛精矿价格下滑明显,目前46%市场价格主流在1300-1350元/吨,即便国际市场行情有所利好,但在国内钛白粉市场价格已经开始趋弱的情况下,短时间内当地钛精矿市场价格或将依旧存在下行预期;国内硫酸市场多震荡走软,其中山东、河北、广东一带成交重心下移10-30元/吨,目前国内98%硫酸主流商谈均价围绕在221元/吨,原料硫磺市场震荡盘整,成本难有支撑,主力下游磷铵市场秋储尚未启动,化工用酸萎缩明显,供需压力短线内难有缓解,酸市难言乐观;

l 供需层面:主流钛白粉生产商开工率窄幅下滑,整体开工率七成以内,主流大厂库存低位,部分小厂库存增加明显,销售压力较大,下游客户仍维持刚需,成交谨慎;厂家心态不一:涉及出口厂家心态多乐观,看稳或看涨为主,部分有上调价格预期;主要内销厂家则多数心态悲观,看空为主,下游及贸易商谨慎观望;

l 馨海预测:预计6月底7月初钛白粉价格仍存较大下跌预期。

4.固化剂

TGIC:目前环氯仍低位波动,厂家开工率较稳,市场供需一般,预计6月底7月初TGIC价格维稳概率较大。

HAA:主要原料DMA和DEA较稳,供需一般,预计6月底7月初HAA价格维稳。