粉末涂料主要原料走势分析 (2017年第12期,总第24期)

2017年12月22日 15:31

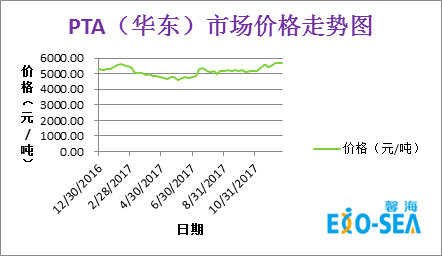

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

l 原料层面:桐昆新装置计划近两日出料,PTA供应将逐步提升,而下游聚酯产销出现回落且库存存在逐步累积的趋势,在其影响下预计PTA反弹动力不足;NPG市场窄幅整理,淡弱运行,下游刚需买盘不佳,部分小单谨慎补仓,业内观望情绪较重;

l 供需层面:当前聚酯开工负荷88.62%,下游客户需求一般;

l 馨海预测:预计12月底1月初“聚酯树脂”价格维稳或略涨。

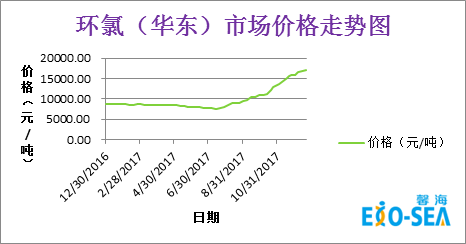

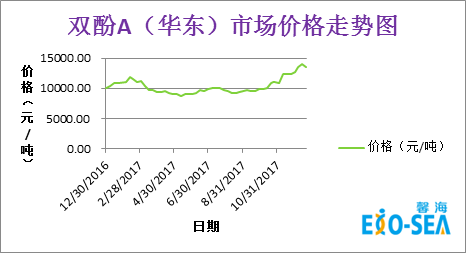

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

l 原料层面:环氯市场延续涨势,成本支撑仍好,但下游买盘高成本转嫁不畅还盘意向价格较低,采购积极性不高,生产企业交付前期订单为主,场内现货商谈气氛清淡,部分中间商现货较少报盘高企;双酚A市场自高位回调,原料苯酚获利回吐偏弱震荡,双酚A持货商报盘有限,下游消化库存谨慎观望,买气平平;

l 供需层面:生产商订单多接近交付尾声,市场现货供应逐渐宽裕,但环氯仍有上涨预期,下游客户抵触高价,维持零星刚需小单购入;

l 馨海预测:预计12月底1月初“环氧树脂”价格维稳或调涨。

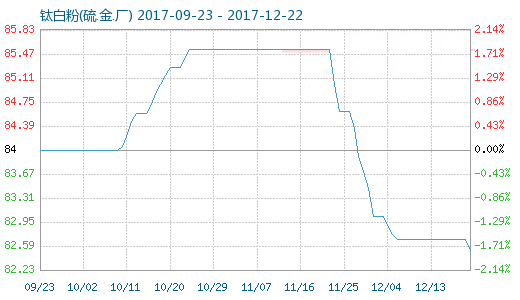

3.钛白粉

近三个月的钛白粉的商品指数(基准日:2011-09-01)走势图如下:

l 原料层面:硫酸市场整体显稳,局部灵活走低,目前国内98%硫酸主流商谈均价围绕在360元/吨,原料硫磺市场灵活下调,成本面支撑转淡,下游磷铵市场表现淡稳,其他化工用酸企业关停较多,刚需托市乏力,酸市仍利空消息主导,后市仍存下行可能;钛精矿市场商谈价格继续下行,现46%钛精矿市场主流不含税价格在1150-1200元/吨,基本已跌破今年最低价位,但在诸多利空因素下,短期价格或持续阴跌;

l 供需层面:下游需求面难有较大改观,接货维持刚需,攀西地区钛白粉工业园停产,对市场整体开工率有些许影响,市场整体交投仍显清淡;

l 馨海预测:预计12月底1月初“钛白粉”价格或有阴跌预期。

4.固化剂

TGIC:目前原料环氯仍延续涨势,不过接近年底客户需求有减少预期,虽目前供应价格没有明显变化,但是预计12月底1月初“TGIC”价格维稳或略降;

HAA:主要原料DMA和DEA较为平稳,供需一般,预计12月底“HAA”价格维稳。