粉末涂料主要原料走势分析

2017年01月20日 13:41

1.聚酯树脂

NPG市场行情快递

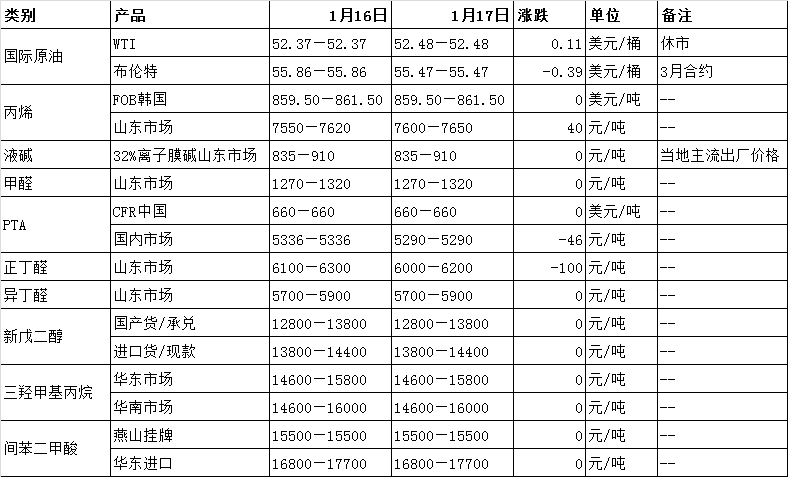

今日(2017年1月20日,后同)报道:华南地区新戊二醇(固体)市场盘整运行,原料面保持低位,临近春节交投冷淡,目前国产歧化货商谈价格参考在12900-13900元/吨(承兑送到),加氢(含进口)货商谈价格参考在13900-14400元/吨(承兑送到)。

今日华东地区新戊二醇(固体)市场平淡运行,场内交投听闻较少,部分业者持观望心态,国产歧化货商谈价格参考在12800-13900元/吨(承兑送到),加氢(含进口)货商谈价格参考在13800-14400元/吨(承兑送到)。存较低报价。

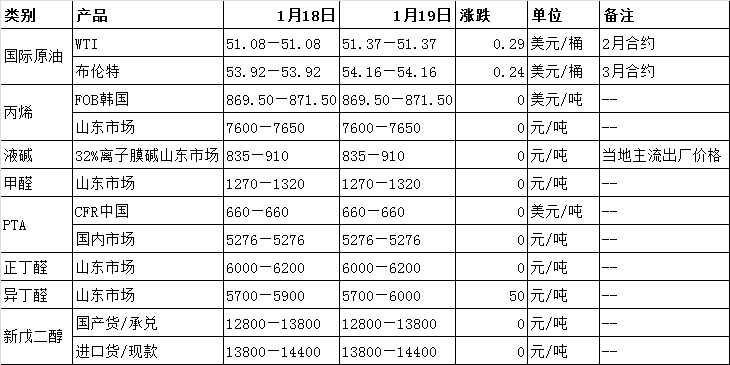

原油面:国际能源署报告显示全球供应过剩减缓,国际油价反弹;原料面:个别异丁醛厂商库存下滑,挺价情绪有所显现;供应方面:年底歧化开工率预期小幅下滑;需求方面:下游主流大型聚酯工厂存一定备货需求,部分小型工厂进入放假阶段,整体需求一般。预测:临近春节,预计下周新戊二醇市场窄幅波动运行,将无大幅波动行情。

PTA市场行情报道

国际能源署认为全球供应过剩状况正在缓和,欧美原油期货反弹,美元汇率下跌也支撑石油市场气氛;原油震荡攀升,受其影响夜盘PTA延续偏暖格局。目前来看,下游聚酯工厂将于本周及下周陆续进入停车阶段,市场交易气氛或有所下滑,预计今日PTA窄幅震荡。

PIA市场行情报道

今日华东地区间苯二甲酸市场高位整理,业内供应偏紧,交投重心居高不下,燕山石化报价执行15500元/吨(现金自提),另外台湾货参考在16700-17400元/吨,其它进口货在16800-17700元/吨。

预测:预计2017年2月份聚酯树脂维稳或略涨。

2.环氧树脂

双酚A市场行情报道

今日华东地区双酚A市场延续清淡,场内买卖双方主动递报盘稀少,下游部分环氧树脂工厂对年后原料双酚A行情存看涨预期,市场报盘拉涨,但目前场内新单采购稀少,现货波动无几,华东双酚A参考商谈10900元/吨附近。临近年末下游需求趋淡,但双酚A现货资源量不多,生产商及中间商仍稳市。伴随节日氛围渐浓,业者对相关消息面反应愈不明显,预计近日双酚A市场清淡窄幅震荡运行。

环氧氯丙烷市场行情报道

今日华东市场环氧氯丙烷报盘稳定,市场现货货源集中,低价货源难寻,大多生产商报盘平稳,下游节前采购少闻,市场实单安静,主流参考商谈在8600-8700元/吨,重心低端。市场现货货源集中,主力企业新单报盘平稳,长途运输受到限制,大多卖盘稳价出货意向较高,下游买盘节前多停止采购,等待节后消息面指引。

环氧树脂层面:国内大部分固体环氧树脂工厂处在准备停车和停车状态,液体工厂开工相对稳定,但随着春节假期临近,下游需求持续减弱,双原料成本高企支撑工厂报盘,预计短线市场报盘维稳。

预测:预计2017年2月份环氧树脂维稳或略涨。

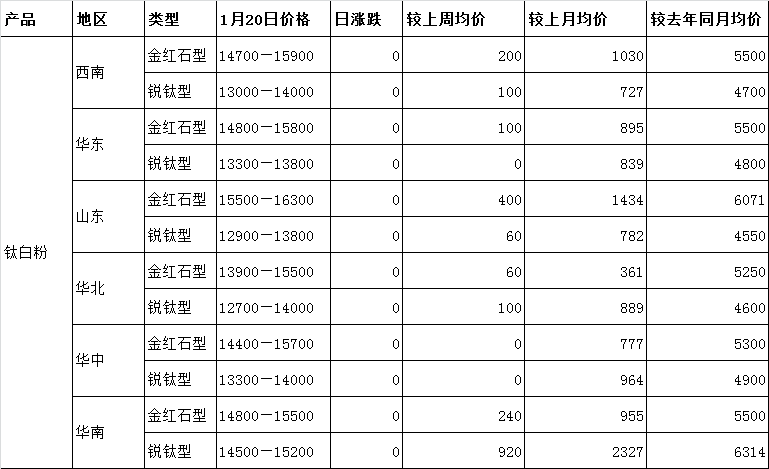

3.钛白粉

国内钛白粉市场商谈主流暂时僵持,部分厂家受原料及运输及库存等问题影响,部分厂家价格继续上调,出货价格高耸,部分厂家封单,主要供应老客户,新单罕见,市场现货紧张持续,市场库存低位。出口市场稳定,出口量维持高位,业者对后市心态乐观。

市场供需面:目前钛白粉市场多数厂家设备平稳运行,部分厂家受原材料价格上涨影响开工下降,场内现货供应紧张局面仍继续。下游接货积极,场内成交放量有限,钛白粉出口尚显良好,整体出口量稳定。

市场心态面:下游及终端接货意向一般,厂家报盘零星上调,多数厂家心态乐观,下游接货谨慎观望。

预测:预计2017年2月份钛白粉仍有涨价预期。

4.固化剂

TGIC:春节临近,大多数粉涂工厂已经放假或者停止接单,对于TGIC的需求较淡,加之运输陆续停运,TGIC单价暂时维持在含税42左右,预计2017年2月份TGIC价格维稳或弱调。

HAA:随着TGIC供应得到缓解,HAA需求也趋于正常,预计2017年2月份HAA价格维稳。

上一篇:粉末涂料主要原料走势分析

下一篇:粉末涂料主要原料走势分析