粉末涂料主要原料走势分析

2016年08月25日 14:13

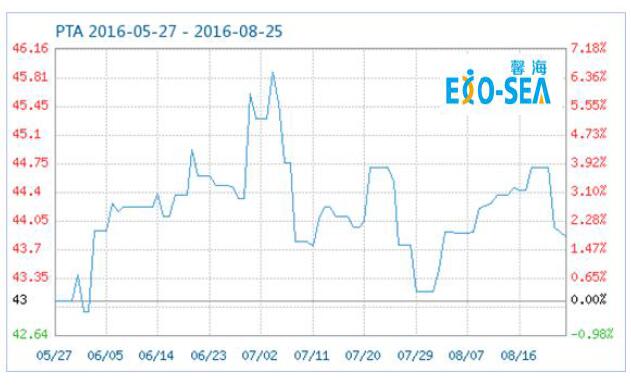

1.聚酯树脂

8月24日PTA商品指数为43.86,较周期内最高点下降了56.89%,较周期内最低点39.80点上涨了10.20%。(注:周期指2011-09-01至今)

现况&预测:PTA目前约四千八九,NP 涨幅800后接近10000/吨,IPA 降两三千至11000/吨,由于G20峰会的需要,聚酯行业后期将大面积停产或者减产50%;峰会过后,聚酯行业开工率预期将回升,尽管有叠加消费旺季的利好,但潜在的利空也不容忽视,由于6—8月旺季透支,下游行业有了一定的原料备货,这将削弱旺季的备货能力;预期今年的金九银十消费旺季仍难乐观,淡季透支了旺季需求成为后市潜在的利空影响。预计9月份聚酯树脂看涨的概率较大,也可能维持8月价格,但不太可能会降价。

2.环氧树脂

8月24日环氧氯丙烷商品指数为46.85,创下周期内的历史新低,较周期内最高点100.00点下降了53.15%。(注:周期指2011-09-01至今)

现况&预测:环氧氯丙烷最近在下跌弱势整理,但是双酚A 涨幅高达近20%,下游环氧树脂总体成本在增加,由于客户G20前或多或少都已备货,此时价格向上的可能性不大,但是后续会陆续涨起来,预计9月份环氧树脂看涨。

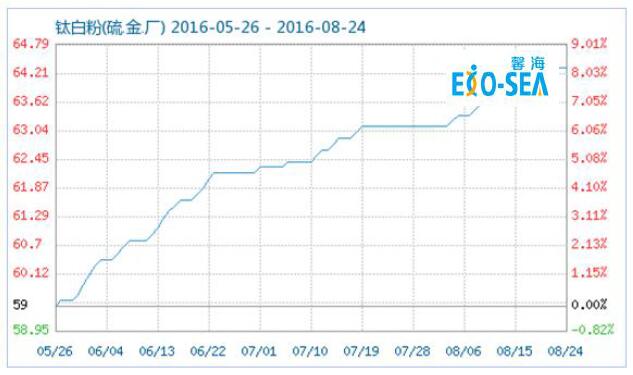

3.钛白粉

8月24日钛白粉(硫.金.厂)商品指数为64.31,较周期内最高点下降了35.69%,较周期内最低点上涨了24.44%。(注:周期指2011-09-01至今)

现况&预测:8月19日,山东东佳率先宣布,金红石型钛白粉国内销售价格上调500元/吨,国外销售价格上调至80美元/吨,紧接着,8月22日开始,钛海、海峰鑫、新福等也宣布调涨,至此,钛白粉市场今年已“十连涨”。钛矿供应紧缺,后续钛白粉再次提价预期强烈。国内房地产行业自去年下半年来逐渐回暖,根据以往惯例,购房后装修需求带来的钛白粉市场需求会滞后半年至一年时间,2016年下半年,国内钛白粉市场需求有望在房地产行业带动下持续向好,也为国内钛白粉市场创造继续涨价的条件。业内预期2016年下半年钛白粉大趋势是价格继续上涨,有望超过1.5万元/吨。预计在8月底第10波涨价后9月份的价格维稳。

4.固化剂

TGIC:目前环氯弱势整理,但由于炎热夏季&G20限产停产等因素导致厂家无货可出,TGIC主要厂家普遍缺货,预计9月份TGIC价格会居高位而且供应问题远超价格问题,预期在9月中旬后开始有所缓解。

HAA:主原料DMA维稳,DEA维稳,预计HAA价格9月份维稳。

上一篇:粉末涂料主要原料走势分析

下一篇:粉末涂料主要原料走势分析