粉末涂料主要原料走势分析 (2021年第4期,总第63期)

2021年04月30日 13:14

粉末涂料主要原料走势分析

(2021年第4期,总第63期)

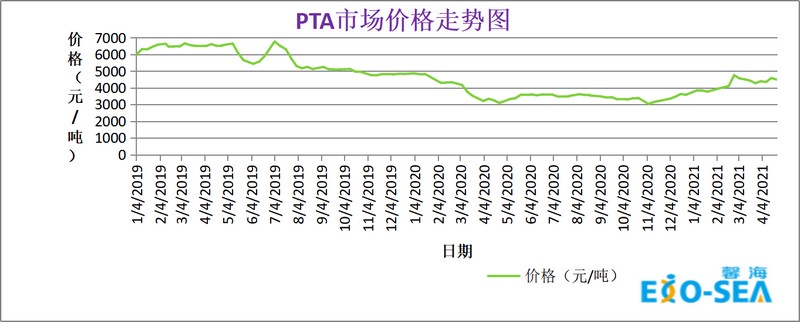

1.聚酯树脂

聚酯树脂的主要原材料PTA和NPG的市场价格走势图分别如下:

- 原料层面:受疫情影响,近期原油价格的止跌,多数PTA工厂装置停车及检修减产,下游聚酯工厂开工负荷稳定,预计短期内PTA行情窄幅调整;随着国内新戊二醇市场价格的坚挺,工厂减量交易,市场行情不断将价格往上推涨,NPG工厂不断的向下游调涨与封盘执行订单,预计短期内NPG价格会略涨;

- 供需层面:上游原材料的供应紧张,随着聚酯工厂供货也较紧,当前聚酯开工负荷率91.56%;

- 馨海预测:预计2021年4月底至2021年5月初“聚酯树脂”价格看涨。

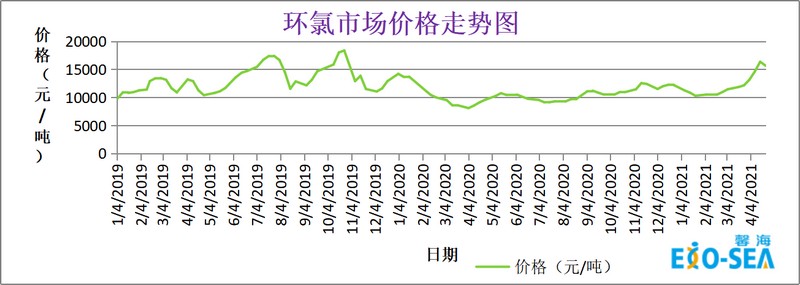

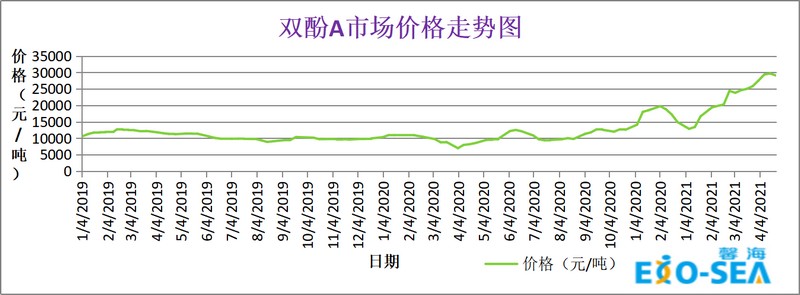

2.环氧树脂

环氧树脂的主要原材料“环氯”和“双酚A”的市场价格走势图分别如下:

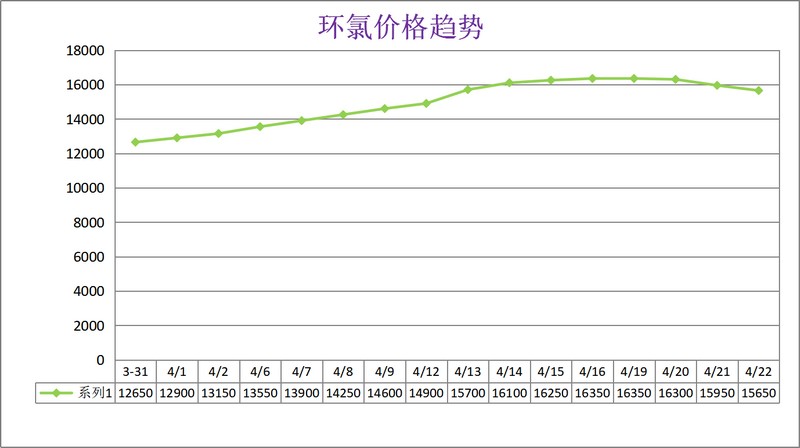

- 原料层面:本周环氧氯丙烷市场高位后下跌,原料甘油价格持续上涨,大多环氧氯丙烷生产企业开工稳定,部分工厂及下游树脂装置停车检修,市场供需均减弱,部分中间商出货价下调,生产企业也窄幅下调,下游新单采购较平淡,截至本周四收盘,华东市场主流参考商谈15500-15800元/吨承兑送到;黄山市场主流参考商谈15500-15800元/吨承兑送到;山东地区主流参考商谈收于15500-15600元/吨承兑送到,预计短期内环氧氯丙烷窄幅波动;本周双酚A商谈重心阴跌下行,虽然市场供需变化不大,但双酚A价格高位,新单成交不佳,下游工厂接单积极性不高,周四双酚A交易持续处于弱势,截至周四下午收盘,华东地区双酚A市场参考商谈在29000-29200元/吨,预计短期内双酚A价格将呈略跌趋势;

- 供需层面:液体树脂整体开工负荷下降,厂家库存低位,固体树脂工厂开工负荷中低位,市场整体供应偏紧,目前液体装置平均开工率67%,固体厂家整体开工率约48%。

- 馨海预测:预计2021年4月底至2021年5月初“环氧树脂”价格维稳或看涨。

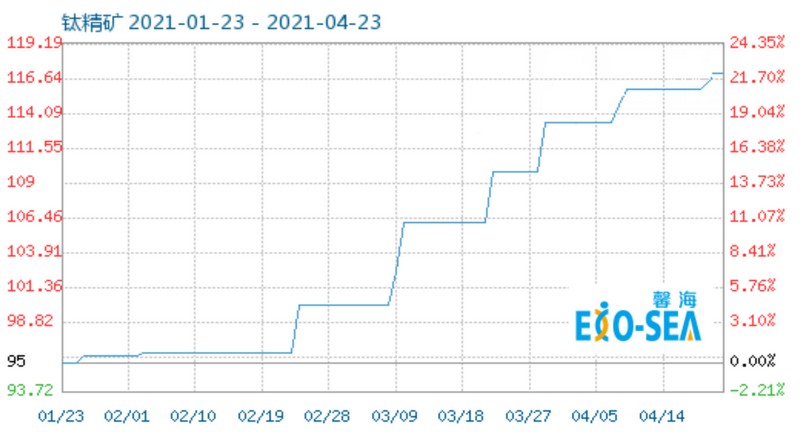

3.钛白粉

近三个月的钛精矿的商品指数走势图如下:

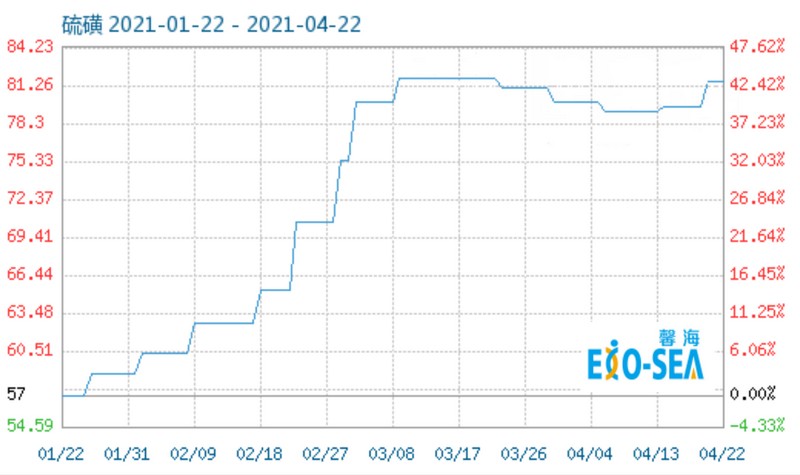

近三个月的硫磺的商品指数走势图如下:

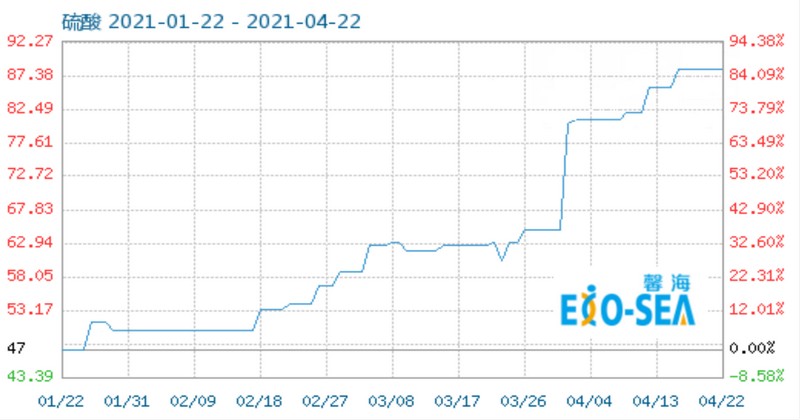

近三个月硫酸的商品指数走势图如下:

- 原料层面:本周钛精矿价格高位盘整运行,目前钛精矿厂家待交付的前期订单比较多,市场整体供应偏紧,下游钛白粉需求较好,价格维持高位,部分矿商比较惜售,进口钛矿多数货源同样偏紧张,进口价格受需求拉动偏强势,短期内钛精矿呈上调的预期;本周内酸企集中宣布上涨,其中山东酸市差异化运行,鲁西南因酸企外发物流顺畅且主力酸企检修,酸价灵活上调80元/吨;中北部下游工厂在成本压力倍增的情况下开工下滑,用酸需求下降,地炼价格灵活下跌20-70元/吨;江浙一带冶炼酸因铜矿供应紧张小幅减产,硫酸供应紧张,价格灵活上调20-30元/吨;安徽主力酸企计划下月检修,安徽、江西、湖北主力酸企纷纷上调30元/吨;河南三门峡、济源一带酸企集中检修,且局部运输车辆紧张,酸价灵活上涨30-100元/吨;内蒙古地区酸企计划检修,个别酸企因环保停车,价格灵活上涨40-120元/吨;河北地区酸市供应偏紧,价格灵活上调20元/吨;山西酸企库存低位,价格灵活上涨110元/吨;四川一带硫酸供应持续偏紧,酸价灵活上调50-70元/吨,本周国内硫酸主流商谈均价在442.5元/吨;本周国产硫磺市场持续稳中上涨,周内各地区炼厂出货表现良好,各地区炼厂库存维持低位,部分炼厂检修尚未恢复生产且个别炼厂有检修的计划,同时港口液体硫磺的量有限,多数炼厂延续稳中上调,涨幅10-50元/吨,截至目前国产磺均价涨至1399.23元/吨,预计下周国内各地区炼厂以维稳运行为主,个别炼厂根据自身出货情况窄幅补涨;

- 供需层面:钛白粉整体市场仍供应偏紧,工厂出口市场持续增加,库存处于低位;

- 馨海预测:预计2021年4月底至2021年5月初“钛白粉”价格看涨。

4. TGIC固化剂

- 原料层面:本月初起环氧氯丙烷的价格持续往上涨,直到近期价格有些稍微的回落,环氧氯丙烷生产企业开工大多较为稳定,部分工厂停车检修,厂家现货以交付前期订单为主,部分贸易商积极出货,市场现货供应较前期充裕。山东三岳装置停车及装置在改造中;江苏扬农设备装置本月中旬开始停车检修,计划时间是15天左右;巴陵石化已停车检修;宁波镇洋工厂装置已在试车调试中;目前市场的需求供应仍有增加的预期;国内生产TGIC企业旧工厂停产后,新工厂产品原计划本月会出成品,因其它各方面的因素仍继续等待,市场下游客户需求订单仍有持续增加的趋势,虽然原材料价格近期有些小回落,但TGIC工厂近期也因政府环保等多方面问题,使工厂生产受限,预期短期内TGIC的供应仍会持续在紧张的趋势。

- 供需层面:下游出口市场仍持续在增加,整体的市场交易较好,工厂库存处于低位;

- 馨海预测:预计2021年4月底至2021年5月初“TGIC固化剂”价格看涨。

5. HAA固化剂

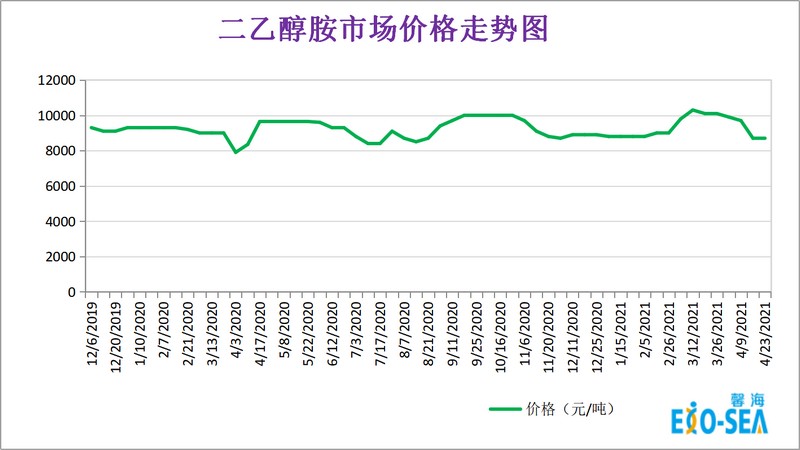

- 原料层面:因市场环氧与TGIC价格持续处于高位,且市场供应也持续紧缺,使一些工厂内部将产品体系直接转换成HAA固化剂体系,导致市场上HAA固化剂的价格也持续处在上涨的趋势。近期二乙醇胺市场震荡下滑,主要压力是来自市场需求的被动,实际交易不佳,工厂库存处于高位,出货阻力较明显,低端跟进为主,对原料市场看空比较重,拿货积极性不高,近期港口到货数量有限;国内工厂方面:工厂库存较高,竞价出货,短期内预计二乙醇胺以弱势震荡为主;DMA己二酸二甲酯近期价格持盘稳定为主,部分工厂库存压力较大,下游以刚需拿货为主,工厂开工负荷稳定,预计短期内DMA价格窄幅整理;

- 供需层面:HAA固化剂市场供应较紧,下游需求持续增加;

- 馨海预测:预计2021年4月底至2021年5月初“HAA固化剂”价格看涨。